一个可以增加你收入的养老金策略

如果你退休时有传统的养老金,也叫固定收益计划, 你的计划可能会提供几种付款选择, 如果你已婚,包括合格的共同和遗属年金(QJSA). QJSA是一种年金,在你的余生中支付一定金额(通常是每月), 在你死后,你的配偶至少可以得到这笔钱的50%.

如果你的配偶以书面形式同意, 你可以放弃QJSA,转而选择领取终身年金. 有了这个选项,付款在你的一生中支付,但在你死亡时停止. 单一人寿年金的支付通常明显高于QJSA的支付, 但在你死后,你的配偶将得不到养老金.

人寿保险策略

这个策略叫做 养老金最大化 可以提供两全其美. 使用这种策略,你的配偶放弃QJSA,而你选择单一生活的选择. 然后,你和你的配偶用额外的养老金收入购买人寿保险, 以你的配偶为受益人. 如果你先死了, 养老金将停止发放, 但你的配偶将获得免交联邦所得税的人寿保险死亡收益. 通过将较大的养老金支付与人寿保险政策相结合, 你可能会在退休期间增加你的总收入, 同时也为你的配偶提供未来的经济保障,如果你先去世的话.

要问的问题

在实施这一策略之前,需要考虑以下一些因素.

- 你可以投保吗?? 否则,养老金最大化就不是一个可行的策略.

- 人寿保险要花多少钱? 如果你相对年轻,身体健康, 如果你年纪大了或者健康状况不佳,你的保险费可能会负担得起.

- 单身年金比QJSA多支付多少? 终身年金的收益越大, 你可能想买更多的人寿保险来代替收入——你可能有更多的额外收入来支付保费. 在分析你的支付选择时,还要考虑养老金计划可能提供的任何生活成本调整.

- 你和你的配偶的健康状况如何?你们的预期寿命是多少? 如果领取单年年金的人寿命相对较长,养老金最大化策略效果最好, 领取较高的每月养老金. 另一方面, 你的配偶在你死后活得越久, 配偶在QJSA选项下的养老金支付就越有价值.

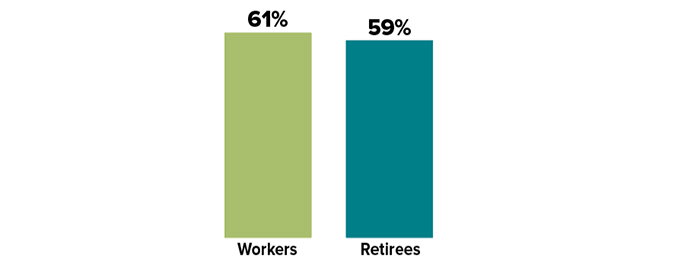

期待养老金?

尽管养老金在私营企业中已不再普遍, 它们并没有消失, 他们仍然是公共部门的中流砥柱. 在2024年的调查中, 大约五分之三的工人和退休人员希望传统的养老金或固定收益计划成为退休收入的来源.

资料来源:雇员福利研究所,2024

税收方面的考虑

养老金福利通常被视为应纳税收入, 受联邦(可能还有州和地方)所得税的约束. 不管你是选择终身年金还是QJSA都是如此. 然而, 因为终身年金的养老金收益更大, 选择这个选项会增加你退休时的应税收入. 如果您选择QJSA选项, 付给遗属的养老金将包括在遗属的应税收入中.

如果你使用养老金最大化策略并且比你的配偶先死, 人寿保险死亡赔偿金不包括在你未亡配偶的应税收入中, 因为人寿保险的死亡保险金一般免征所得税给保单的受益人. 当然,投资人寿保险收益的任何收益都可能要纳税.

选择养老金支付方式和人寿保险范围可能很复杂,会影响你和你配偶的财务未来. 一定要寻求合格的专业指导.

购买人寿保险有一些费用. 保单通常包含死亡和费用费用. 除了, 如果保单过早放弃, 这可能涉及退保费和所得税. 任何与支付死亡抚恤金有关的担保, 收入选项, 或者回报率是基于保险公司的财务实力和理赔能力. 保单的贷款和提取会减少保单的现金价值和死亡赔偿金.