个人债券vs. 债券基金:有什么区别?

个人债券和债券基金都可以提供收入来源, 但是有重要的区别. 单个债券比基金提供更多的确定性和稳定性, 虽然基金可以提供分散投资的机会,但这可能很难从单个债券中获得.

息票、期限和收益

每只债券都有票面利率(按债券面值支付的年利率)和到期日, 哪一天是本金归还给借款人的日子. 如果你持有债券到期, 你将在持有期间收到到期的利息(通常每季度或每半年支付一次)和到期时的全部本金, 除非债券发行者违约. 如果你在债券到期前在二级市场出售, 你将得到市场价格, 哪个可能高于或低于票面价值或你支付的金额, 视市场情况而定.

相比之下, 债券基金没有票面利率或到期日(某些定期基金除外). 基金通常根据基金中的债券按月支付股息. 利率会随着债券的更换而变化(由于到期或出售), 随着市场情况的变化. 基金也有费用和开支, 哪些可以减少支付的利息, 基金经理可以通过各种方式来适应市场状况, 这取决于基金的目标. 因为没有到期日, 只要基金公司继续营业,你就可以持有基金. 然而, 无论你持有股票多久,都不能保证你会收到本金. 基金股份,当出售时,可能比你的原始投资价值更高或更低.

收益率是基于利率和购买价格的债券或债券基金的预期收益. 如果你以票面利率4%的票面价值购买1,000美元的债券,收益率就是4%. 但如果你在二级市场上以800美元买同样的债券, 收益率是5%, 因为你会根据票面价值获得利息:4% x 1美元,000美元面值= 40美元利息/ 800美元购买价= 5%收益率. 债券基金的收益率则更为复杂, 但30天的美国证交会收益率(或标准化收益率)提供了一个有益的比较. 这通常是使用该月最后一天的最高股价来计算的,并假设它与前30天保持相同,预计年度净投资收益.

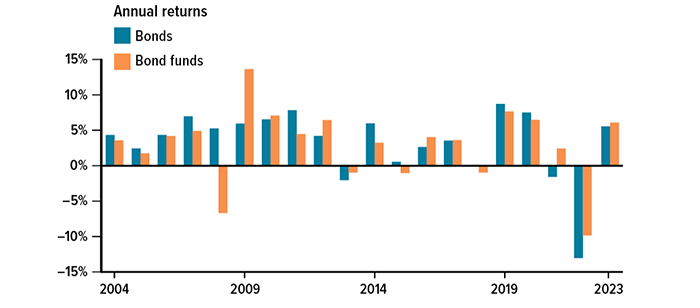

不同的性能

过去20年,个人债券和债券基金的表现有所不同. 在某种程度上, this is because fund managers may respond to the market in different ways; for example, 他们可能试图保持收益高于股价,反之亦然. 请注意,单个债券的表现仅适用于二级市场的价值, 而不是持有到到期的债券.

资料来源:伦敦证券交易所博彩网址大全,2024年,2003年12月31日至2023年12月31日. 债券由彭博美国证券交易所代表.S. 总债券TR指数和债券基金由Thomson US: All Gen Bond - MF指数代表. 不考虑费用、费用、收费和税费. 非管理指数的表现并不代表任何特定投资的表现. 个人不能直接投资于指数. 回报率会随时间变化,尤其是长期投资. 追求更高回报率的投资涉及更高程度的风险. 过去的表现不能保证未来的结果. 实际结果会有所不同.

利率敏感性

债券和债券基金对利率的变化很敏感. 一般, 当利率上升时, 现有债券和债券基金的市值下跌, 因为新发行的债券支付更高的利率. 相反,当利率下降时,现有债券和债券基金的市场价值就会上升. 这只适用于市场价值,不会影响持有至到期的单个债券.

如果你在美联储大举加息期间持有债券基金, 当你看到自己的股票价值下跌时,你可能会感到沮丧. 现在利率似乎已经稳定下来, 股价也可能企稳, 如果利率开始下降,它们可能会增加. 债券基金通常会在相关债券到期时取代它们, 过去两年新发行的债券通常会支付更高的利率, 增加基金支付的利息. 虽然无法预测未来的市场走向, 如果利率保持稳定或开始下降,债券基金可能会提供可观的回报.

分散投资并不能保证盈利或防止投资损失. 基金按招股说明书出售. 请在投资前仔细考虑投资目标、风险、收费及费用. 招股说明书, 里面有这个和其他关于投资公司的信息, 可以从你的博彩网址大全专业人士那里获得吗. 在决定是否投资之前,一定要仔细阅读招股说明书.